一定の条件を満たす「農耕作業用トレーラ」が 軽自動車税種別割の課税対象となりました

作成日:2020年12月30日

最終更新日:2020年12月30日

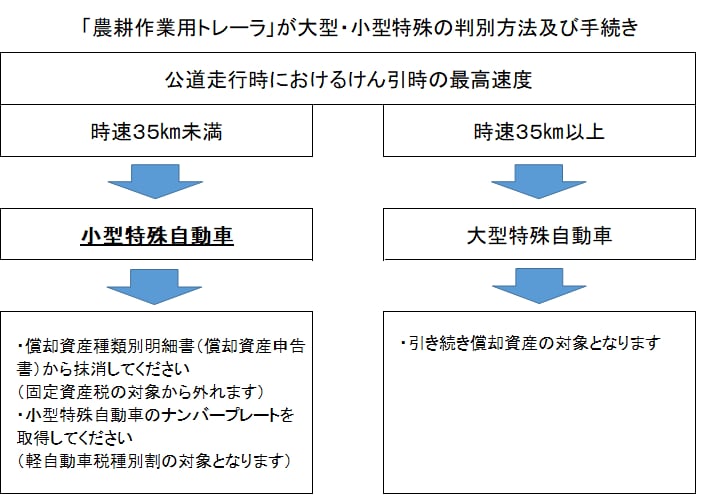

農耕作業用トラクタにけん引され、肥料・薬剤等散布、耕うん、収穫、運搬を行う「農耕作業用トレーラ」が道路運送車両法上の大型・小型特殊自動車に新たに指定されたことから、「農耕作業用トレーラ」をけん引した農耕作業用トラクタの公道走行が可能となりました。

この改正により、小型特殊自動車に該当する「農耕作業用トレーラ」は、トラクタやコンバインなどの乗用設備のある農耕用作業車やショベル・ローダ等と同様に、公道を走行する・しないに関わらず償却資産種類別明細書からの抹消と軽自動車登録の手続き(ナンバープレートの取得)が必要となります。

なお、公道を走行する際には灯火器類、作業機の幅、最高速度、チェーンなどの確認が必要となりますので、詳しくは農機販売店などにご確認ください。

軽自動車税種別割の課税対象となる小型特殊自動車

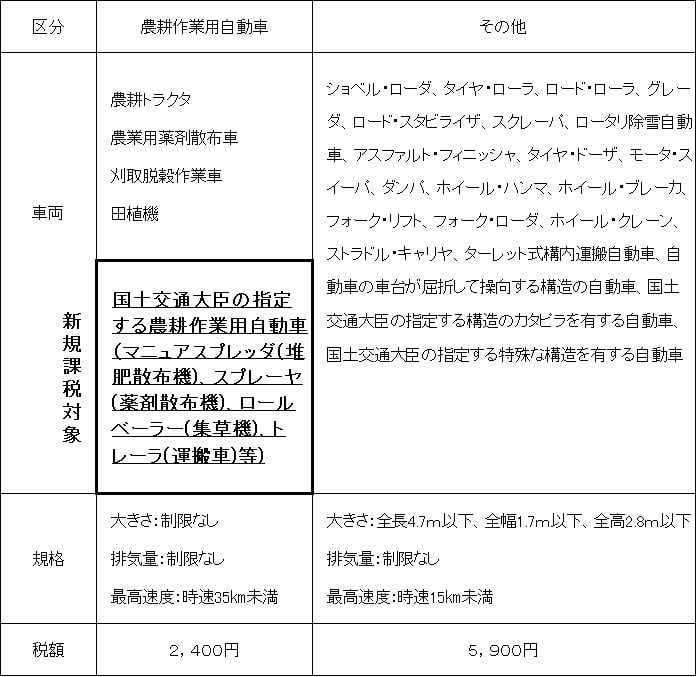

令和元年12月25日付け国土交通省告示第946号により、道路運送車両法施行規則(昭和26年運輸省令第74号)別表第1大型特殊自動車の項第1号ロに掲げる「国土交通大臣の指定する農耕作業用自動車」に農耕作業用トレーラが指定されたことに伴い、同表中小型特殊自動車の項第2号に該当する農耕作業用トレーラについては、これまで償却資産として固定資産税の課税対象であったものが、軽自動車税種別割の課税対象となりました。

このページの作成者・お問い合わせ先

電話: